Pengusaha Kecil wajib melaporkan usahanya untuk dikukuhkan. Bahkan badan usaha alias perusahaan pun diwajibkan membayar kontribusi ini ke negara.

Pengusaha Kena Pajak Pkp Lmats Consulting

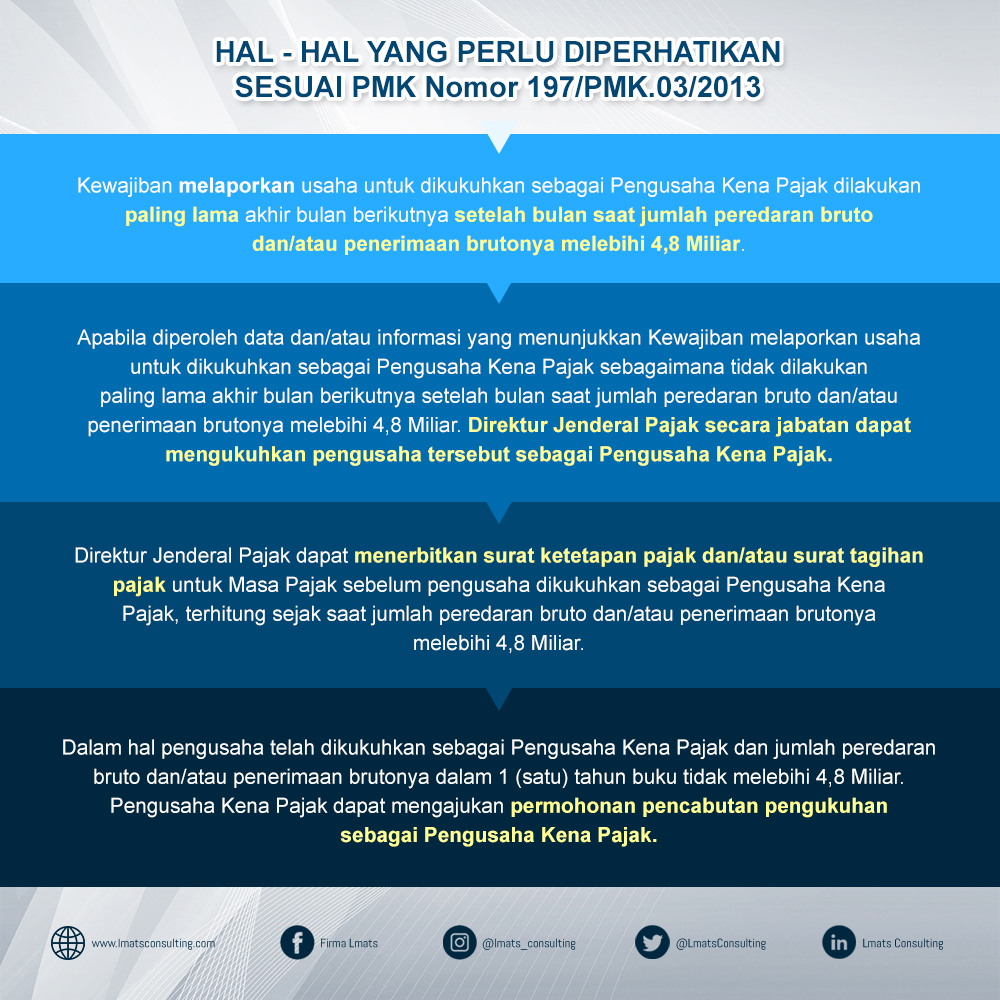

Pengusaha yang melakukan penyerahan sebagaimana dimaksud dalam Pasal 4 ayat 1 huruf a huruf c huruf f huruf g dan huruf h kecuali pengusaha kecil yang batasannya ditetapkan oleh Menteri Keuangan wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak dan wajib memungut menyetor dan melaporkan Pajak Pertambahan.

Apakah yang dimaksud dengan pengusaha kena pajak. Berdasarkan Keputusan Menteri Keuangan ini Pengusaha Kecil adalah Pengusaha yang selama satu tahun buku melakukan penyerahan Barang Kena Pajak dan atau Jasa Kena Pajak dengan jumlah peredaran bruto dan atau penerimaan bruto tidak lebih dari Rp 60000000000 enam ratus juta rupiah. Setiap orang yang dengan sengaja tidak melaporkan diri untuk diberikannya Nomor Pokok Wajib Pajak atau tidak melaporkan usahanya untuk dapat dikukuhkan sebagai Pengusaha Kena Pajak sehingga pengusaha dapat menyalahgunakan atau menggunakan tanpa hak Nomor Pokok Wajib Pajak atau Pengukuhan Pengusaha Kena Pajak akan dapat menimbulkan suatu kerugian pada pendapatan. Siapa pun dan apa pun pekerjaannya selama berstatus Wajib Pajak sudah tentu wajib bayar pajak.

Secara definisi PKP adalah pengusaha yang melakukan penyerahan barang kena pajak danatau penyerahan jasa kena pajak yang dikenakan pajak berdasarkan Undang-Undang Nomor 8 tahun 1984 tentang PPN dan PPnBM sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009 UU PPN dan PPnBM. Setelah Januari 2014 Rp4800000000. Apakah Anda mengetahui apa itu pajak penghasilan.

Pengertian Pajak Jenisnya dan Mengapa Kita Harus Bayar. Pengertian Pengusaha Kena Pajak. PEMBUATAN faktur pajak merupakan kewajiban yang harus dilakukan pengusaha kena pajak PKP.

Pengusaha kecil adalah merupakan pengusaha yang selama 1 satu tahun buku melakukan penyerahan Barang Kena Pajak danatau Jasa Kena Pajak dengan jumlah peredaran bruto danatau penerimaan bruto tidak lebih dari Rp480000000000 empat miliar delapan ratus juta rupiah. 2 Penghasilan yang Dikecualikan dari Objek Pajak. Berdasarkan pasal 4A ayat 3 UU No.

Pengusaha kecil diperkenankan untuk memilih dikukuhkan menjadi PKP. Apa itu Pengusaha Kena Pajak PKP. Pengusaha Kena Pajak PKP adalah Pengusaha tidak termasuk Pengusaha Kecil yang melakukan penyerahan Barang Kena Pajak BKP dan atau Jasa Kena Pajak JKP yang dikenakan pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai UU PPN 1984 dan perubahannya.

Menurut Undang-undang PPN No 42 Tahun 2000 pengertian Pajak Penjualan atas Barang Mewah PPnBM adalah pajak yang dipungut atas penyerahan Barang Kena Pajak BKP yang tergolong sebagai barang mewah yang dilakukan oleh pengusaha yang menghasilkan Barang Kena pajak yang tergolong mewah tersebut di dalam daerah pabean dalam kegiatan usaha aau. Dalam Wikipedia Pengusaha Kena Pajak PKP adalah pengusaha yang melakukan penyerahan Barang Kena Pajak dan atau penyerahan Jasa Kena Pajak yang dikenakan pajak berdasarkan Undang-Undang pajak Pertambahan Nilai UU PPN 1984 dan perubahannya tidak termasuk Pengusaha Kecil yang batasannya ditetapkan dengan Keputusan. 4 Dikecualikan dari Pungutan PPh Pasal 4 ayat 2 5 Objek yang Dikecualikan dari PPh 23.

1 Subjek yang Tidak Termasuk Subjek Pajak. Oleh karena itu undang-undang mempermudah wajib pajak dengan menentukan apa saja yang masuk kategori jasa tidak kena pajak. Pengusaha kecil adalah pengusaha yang selama satu tahun buku melakukan penyerahan Barang Kena Pajak dan atau Jasa Kena Pajak dengan jumlah peredaran bruto atau penerimaan bruto tidak lebih dari.

Daftar Jasa Tidak Kena PPN. Itu berarti pengusaha yang memiliki karyawan dengan pendapatan di bawah Penghasilan Tidak Kena Pajak PTKP yang ditetapkan pemerintah tidak wajib melaporkan SPT. Pengecualian Kewajiban Pengusaha Kena Pajak PKP 1.

Sementara perusahaan non PKP adalah kebalikannya yaitu perusahaan yang belum dikukuhkan sebagai Pengusaha Kena Pajak. Maka kepada perusahaan itu tidak diwajibkan untuk membayar dan melaporkan Pajak Pertambahan Nilai PPn walaupun melakukan aktivitas penyerahan barang danatau jasa termasuk juga Barang dan Jasa Kena Pajak. Pasal 9 ayat 14 Dalam hal terjadi pengalihan Barang Kena Pajak dalam rangka penggabungan peleburan pemekaran pemecahan dan pengambilalihan usaha Pajak Masukan atas Barang Kena Pajak yang dialihkan yang belum dikreditkan oleh Pengusaha Kena Pajak yang.

Saya teringat dengan Dosen saya ketika masih kuliah Pak Richard Edi namanya beliau. Jasa kena pajak menurut pasal 1 ayat 2 e dan f UU Nomor 1994 merupakan suatu kegiatan pelayanan yang berdasarkan suatu perikatan atau perbuatan hukum yang menyebabkan suatu barang fasilitas dan termasuk jasa yang dilakukan untuk menghasilkan barang karena pesanan atau permintaan dengan bahan dan atas persetujuan dari pesanan yang dikenakan pajak. Kewajiban itu tercantum dalam Pasal 13 ayat 1 UU PPN yang mengharuskan PKP membuat faktur pajak setiap melakukan penyerahan barang kena pajak BKPjasa kena pajak JKP.

Bagi akademisi yang telah lama belajar tentang pajak bagi mereka ini sudah tidak asing lagi di pendengaran mereka lalu bagaimana dengan orang yang tidak mengerti pajak. Pengkreditan Pajak Masukan Atas Barang Kena Pajak Saat Restrukturisasi Perusahaan. Sekadar diketahui suatu negara dapat berjalan dan terus eksis karena dukungan dari seluruh lapisan.

Pada kesempatan sore ini penulis ingin menjelaskan tentang pengusaha kena pajak nah apakah yang dimaksud dengan pengusaha kena pajak. Sebelum Januari 2014 Rp600000000. 3 Dikecualikan dari Pemungutan PPh Pasal 22.

PKP dapat berlaku bagi Pengusaha Kecil yang memilih untuk dikukuhkan. Apa itu Barang Kena Pajak BKP Menurut pasal 1 angka 3 dan 3 UU No 8 PPN Tahun 1983 BKP yang mengatakan bahwa pengertian barang kena pajak adalah suatu barang bergerak atau tidak bergerak maupun barang kena pajak tidak berwujud yang dikenakan pajak berdasarkan undang-undang ini. 8 tahun 1983 tentang PPN semua bidang jasa masuk dalam kategori jasa kena pajak kecuali beberapa jasa di bawah ini.

Jasa pelayanan kesehatan medis. PKP adalah pengusaha yang melakukan penyerahan Barang Kena Pajak danatau Jasa Kena Pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai. Yang bukan merupakan kewajiban pajak.

Jadi tidak hanya penjual barang saja yang wajib dikukuhkan sebagai PKP namun juga penjual jasa. Dasar hukum untuk pajak penghasilan adalah Undang-Undang UU Nomor 7 Tahun 1983. Pajak penghasilan biasa disebut dengan Pajak Penghasilan Pasal 25 atau PPh 25 adalah pajak yang dikenakan untuk orang pribadi perusahaan atau badan hukum lainnya atas penghasilan yang didapat.

Lantas sebenarnya apakah yang dimaksud dengan BKP. Wajib pajak yang tidak memiliki transaksi PPN atau memiliki transaksi dengan jenis-jenis objek pajak yang dipungut PPN tertentu seperti PPN atas Kegiatan Membangun Sendiri PPN Impor. Perusahaan non PKP merupakan perusahaan yang belum dikukuhkan sebagai Pengusaha Kena Pajak PKP sehingga kepadanya tidak disematkan kewajiban-kewajiban untuk memungut dan melaporkan Pajak Pertambahan Nilai PPN meski kegiatan penyerahan barang danatau jasa yang dilakukan termasuk BarangJasa Kena Pajak BKPJKP.

Apa Yang Dimaksud Dengan Pkp Flazztax

Komentar