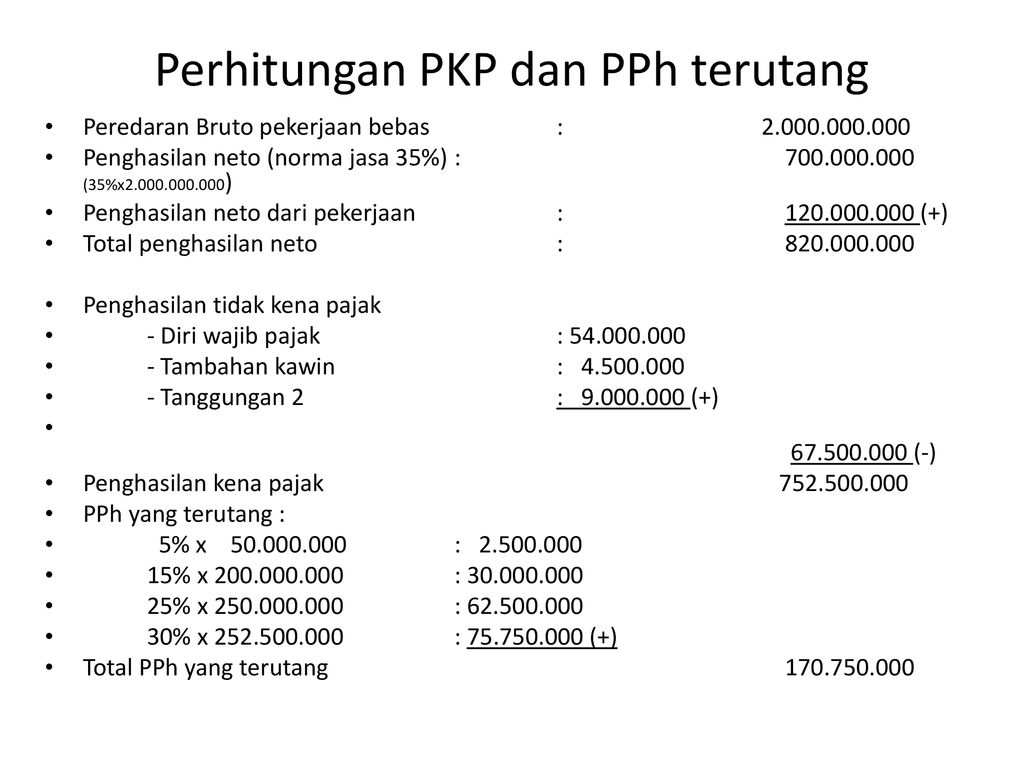

Berikut contoh-contoh penghitungan PPh Badan dengan tarif yang berlaku dan sesuai pada kondisi masing-masing Wajib Pajak Badan. Untuk menghitung penghasilan kena pajak yang harus dibayarkan Pak Kelik dalam setahun adalah sebagai berikut.

Poin Penting Dalam Pph Pasal 17 Serta Perhitungannya

Sebelum menghitung PPh terutang wajib dilakukan perhitungan Penghasilan Kena Pajak PKP Badan tersebut seperti yang telah diuraikan di atas.

Contoh cara menghitung penghasilan kena pajak badan. PT Mentari Harapan memiliki jumlah Penghasilan Kena Pajak senilai Rp2000000000 maka tarif PPh badan yang harus dibayarkan adalah 25 x Rp2000000000 Rp500000000. Get a Free Quote Now. Setelah tadi Anda mendapatkan total bruto setahun maka kurangkan dengan PTKP.

Penghasilan Kena Pajak dan Tarif PPh Badan. Penghasilan Kena Pajak atau yang biasa dikenal dengan PKP merupakan penghasilan dari wajib pajak WP yang menjadi landasan untuk menghitung pajak penghasilan yang diperoleh dalam satu tahun. Contoh Perhitungan Pajak Penghasilan Badan.

36 Tahun 2008 tentang Pajak Penghasilan tariff pajak yang dikenakan kepada WP badan adalah sebesar 25. Jumlah penghasilan kena pajak yang diperoleh kemudian diperhitungan dengan tarif PPh badan yang berlaku. Ad Life Insurance For Canadians 50-79.

Tarif tersebut diberlakukan mulai tahun pajak 2010. Cara Menghitung Pajak Penghasilan Badan. Pada tahun 2019 PT Sinar Jaya memperoleh penghasilan kotor sebesar Rp 2 Miliar.

Mengingat negara kita menganut asas self-assessment maka Anda harus menghitung sendiri jumlah besaran pajak nantinya. Apa Itu Penghasilan Tidak Kena Pajak. Perhitungan Penghasilan Kena Pajak.

Diandra bekerja di PT. Bapak Rudi memiliki penghasilan kena pajak sebesar Rp. Maka besar pajak penghasilan PT Sinar Jaya yaitu.

36 Tahun 2008 tentang Pajak Penghasilan tarif pajak yang dikenakan kepada badan adalah 25. Pada umumnya perhitungan tarif pajak penghasilan badan adalah 25 dari Penghasilan Kena Pajak. Sebelum mempelajari cara menghitung PTKP Anda bisa temukan di bagian tengah artikel ini Anda harus memahami terlebih dahulu konsep dan fungsi PTKP dalam perhitungan PPh 21.

Peredaran Bruto dari penghasilan yang. Berdasarkan Pasal 17 ayat 1 bagian b UU No. Penghasilan kena pajak sebagai dasar penetapan tarif pajak bagi Wajib Pajak dalam negeri dalam suatu tahun pajak dihitung dengan cara mengurangkan dari penghasilan seperti yang dimaksud dalam UU PPh Pasal 4 ayat 1 dengan pengurangan sebagaimana dimaksud dalam Pasal 6 ayat 1 dan ayat 2 Pasal 7 ayat 1 serta Pasal 9 ayat 1.

Setelah mengetahui Penghasilan Kena Pajak maka Cara Menghitung PPh Terutang dilakukan dengan cara mengalikan PKP dengan tarif Pasal 17 atau Rumus PPh yang dapat digunakan adalah. Asal mengetahui rumus dan peraturannya Anda bisa menghitung PTKP tanpa bantuan orang lain. Daftar PTKP untuk perhitungan pajak pribadi orang yang belum menikah dan sudah menikah bisa dilihat pada tabel berikut ini.

Saat ini Pak Kelik merupakan wajib pajak yang memiliki penghasilan sejumlah Rp10000000 per bulan. Contoh 1 PT AAA merupakan Perusahaan Tbk dengan penghasilan bruto sebesar Rp80000000000 dengan Penghasilan Kena Pajak dari hasil pembukuannya sebesar Rp5000000000. Untuk mendapatkan nominal PPh terutang atau pajak penghasilan yang dibayarkan wajib pajak dapat mengalikan penghasilan kena pajak dengan tarif pajak yang berlaku.

Pada bagian ini akan dijelaskan bagaimana menghitung besaran pajak penghasilan perusahaan dengan omzet antara Rp48 M hingga Rp50 M. Perhitungan untuk PTKP Wajib Pajak Tidak Kawin. Berikut ini rumus dan contoh perhitungan pajak penghasilan badan yang harus Anda ketahui.

Berdasarkan Pasal 17 ayat 1 bagian b UU No. Jumlah biaya Rp 28000000000 Penghasilan neto komersial Rp. 330360 x Rp70000000 Rp17500000 Nah demikian penjelasan mengenai tarif Pasal 17 yang dikenakan kepada Wajib Pajak baik orang pribadi maupun badan atau bentuk usaha tetap.

Cara menghitung penghasilan tidak kena pajak PTKP Sekarang kita akan melihat contoh cara menghitung PTKP ya. Untuk mendapatkan nilai PPh Terutang yang harus dibayarkan ini WP dapat mengalikan Penghasilan Kena Pajak dengan tariff pajak badan yang berlaku. 50 x 25 x Rp5 Miliar Rp625 juta.

Di negara kita sendiri Indonesia diberlakukan ketentuan bagi dokumen dan buku catatan ataupun data elektronik yang menjadi dasar pembukuan harus disimpan dalam kurun waktu 10 tahun. PTKP adalah Penghasilan Tidak Kena Pajak. Contoh Perhitungan Pajak Penghasilan Badan.

Contoh Perhitungan Pajak Penghasilan Badan. Contoh Soal Penghasilan Kena Pajak. Diandra belum menikah sehingga status wajib pajaknya adalah Tidak Kawin dengan Tanpa Tanggungan.

60000000 per tahun maka berapa jumlah PPh yang harus dibayar oleh Bapak Rudi setiap tahunnya. Untuk mengetahui cara menghitung penghasilan kena pajak berikut di bawah ini akan diberikan contoh soal penghasilan kena pajak. Bagi Wajib Pajak berupa badan menghitung pajak penghasilan PPh menjadi hal penting dalam pelaporan pajak.

Penghasilan satu tahun 12 bulan. ABC ya ng bergerak dibidang perdagangan dalam Tahun Pajak 2019 mempunyai data sebagai berikut. PPh Terutang PKP x tarif pasal 17.

12 bulan x Gaji sebulan 12 x Rp10000000. Apabila pajak terutang dalam Tahun Pajak adalah 3 bulan maka Pajak Penghasilan yang terutang dalam bagian tahun pajak 3 bulan adalah. - Dikenai PPh bersifat final.

Untuk Peredaran Usaha Bruto s ampai dengan Rp4800000000- Tarif PPh Badan dikenakan sebesar 25 x 50 x Penghasilan Kena Pajak Contoh perhitungan. Tarif tersebut sudah berlaku sejak tahun 2010. Badan usaha yang memiliki pendapatan bruto lebih dari Rp50 miliar per tahun PPh badan dikenakan tarif pajak tunggal 25 dikalikan dengan penghasilan kena pajak.

Rumus yang digunakan adalah 025 06 Mpendapatan kotor x. Cara menghitung pajak penghasilan bukanlah diambil dari gaji bruto melainkan neto. Tarif Pajak Penghasilan Badan secara umum adalah 25 dari Penghasilan Kena Pajak menurut Pasal 17 ayat 1 bagian b UU Nomor 36 Tahun 2008 tentang PPh.

Berdasarkan ketentuan tersebut maka cara menghitung tarif PPh badan adalah sebagai berikut. Contoh Perhitungan untuk Omzet antara Rp48 M Rp50 M. Tarif perhitungan pajak PT Z di tahun 2019 menggunakan ketentuan UU PPh Pasal 31E dengan rincian sebagai berikut Penjualan bruto Rp 30000000000.

Hal ini dilakukan agar pada saat menghitung PPh Badan dapat mengetahui berapa besar Penghasilan Kena Pajak karena itu WP Badan perlu menyelenggarakan pembukuan. Cara Menghitung PTKP sangatlah mudah. Dalam dunia perpajakan pasti akan mendapati istilah tentang Penghasilan Kena Pajak.

Jumlah ini telah diatur dalam peraturan pajak sehingga setiap badan usaha wajib mematuhi dan dengan cermat menghitung pajak yang harus dibayarkan agar menjadi badan usaha yang patuh terhadap peraturan wajib pajak badan usaha. Pada 2019 PT Z telah melakukan pembukuan dengan penjualan bruto Rp30 miliar dan PKP sebesar Rp3 miliar. Perhitungan PPh badan ini akan mendapatkan hasil atau gambaran berapa besaran pajak yang harus dibayar oleh Wajib Pajak badan nantinya.

Cara Menghitung PPh Pengusaha. Cemerlang Abadi dengan pendapatan Rp7500000- per bulan. Tarif yang lebih rendah bisa didapatkan oleh wajib pajak Badan dalam negeri jika memenuhi ketentuan di bawah ini.

Seperti yang telah disebutkan sebelumnya besaran pajak untuk range penghasilan ini memiliki perhitungan tersendiri.

Tarif Dan Fasilitas Pph Badan Ortax Your Center Of Excellence In Taxation

Komentar